(图片来源:http://www.feo.hku.hk/finance/information/overheadpolicy.html?v=1448153237000)

最近,拉诺在起草“磁悬浮工作室”的合伙方案。

基本上,第一梯队成员,对于“(临时)项目部”的概念取得了很好的共识。对于每一个具体的业务,或者由资深成员牵头,或者由市场因素牵头(比如,年轻成员取得了业务订单),而后经由工作室委员会批准,组织一个项目部,优先考虑内部成员。这个项目部的运营独立于工作室,自负盈亏,除非得到工作室委员会的特别支持经费。原则上,牵头人需要得到有效的订单作为依据,才能得到工作室委员会的立项批准。所以,牵头人作为项目经理,应该在提交申请前已然成竹在胸了。而后,工作室并无权干预项目部的具体运营。

从某种意义上来说,拉诺的这个工作室,就是一个“画地为牢”的平台。在“专利”、“权力分离”等法律概念的高压护航下,工作室试图营造一个工程师的伊甸园,尽情开发磁悬浮的应用产品。

同样的,这个工作室也很类似香港大学的管治模式。每个研究小组或实验室,都不会受到学校管理层的直接干预。

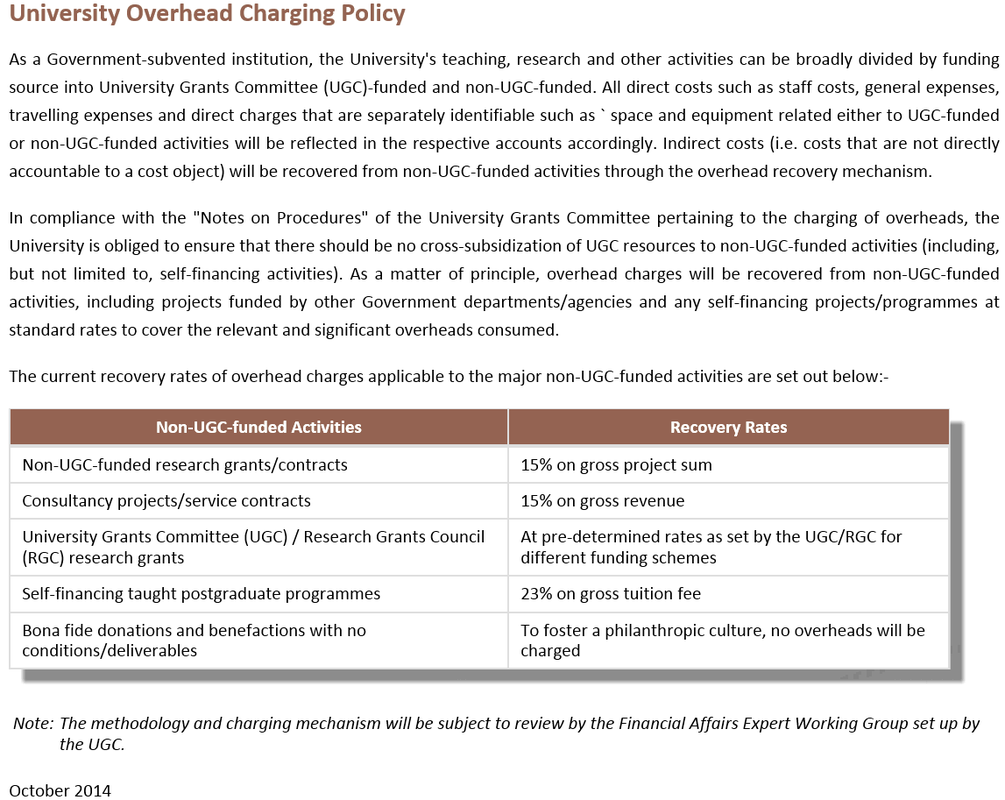

然而,第一梯队成员,对于拉诺提出的“overhead charge”提出了比较多的质疑,特别是它的收款模式:基于项目毛收入的23%收取。拉诺也反复思考了很久,为什么大学会有这种规定呢?这种收费模式合理么?它在广义上有什么经济效果呢?

首先,项目部在项目进行的过程中,势必会“占用”工作室的资源,比如“空间”、“管理”、“财务”等。这些资源的日常成本理应分摊给各个项目部,作为其基本支出。

其次,对比外部的团队而言,项目部处于工作室的大伞之下,享受工作室的招牌与氛围。这是无形的优势。

最后,所谓的“人头费”,无非就是通常意义上的“运营成本”。按照人头收费、或者按照毛收入收费,其效果大同小异。原则上,“取之于民、用之于民”,“人头费”不能进入管理层的个人腰包。每一个项目部的经营状况都很好,“人头费”收得多,工作室就可以改善工作条件、提高成员福利、拓展地域业务等。

所以,这个按照毛收入征收的“人头费”,就是工作室能够进行“宏观调控”的基础工具,也是工作室能够稳定发展的前提条件,更加是各个内部机构之间的利益纽带。

最近,拉诺在起草“磁悬浮工作室”的合伙方案。

基本上,第一梯队成员,对于“(临时)项目部”的概念取得了很好的共识。对于每一个具体的业务,或者由资深成员牵头,或者由市场因素牵头(比如,年轻成员取得了业务订单),而后经由工作室委员会批准,组织一个项目部,优先考虑内部成员。这个项目部的运营独立于工作室,自负盈亏,除非得到工作室委员会的特别支持经费。原则上,牵头人需要得到有效的订单作为依据,才能得到工作室委员会的立项批准。所以,牵头人作为项目经理,应该在提交申请前已然成竹在胸了。而后,工作室并无权干预项目部的具体运营。

从某种意义上来说,拉诺的这个工作室,就是一个“画地为牢”的平台。在“专利”、“权力分离”等法律概念的高压护航下,工作室试图营造一个工程师的伊甸园,尽情开发磁悬浮的应用产品。

同样的,这个工作室也很类似香港大学的管治模式。每个研究小组或实验室,都不会受到学校管理层的直接干预。

然而,第一梯队成员,对于拉诺提出的“overhead charge”提出了比较多的质疑,特别是它的收款模式:基于项目毛收入的23%收取。拉诺也反复思考了很久,为什么大学会有这种规定呢?这种收费模式合理么?它在广义上有什么经济效果呢?

首先,项目部在项目进行的过程中,势必会“占用”工作室的资源,比如“空间”、“管理”、“财务”等。这些资源的日常成本理应分摊给各个项目部,作为其基本支出。

其次,对比外部的团队而言,项目部处于工作室的大伞之下,享受工作室的招牌与氛围。这是无形的优势。

最后,所谓的“人头费”,无非就是通常意义上的“运营成本”。按照人头收费、或者按照毛收入收费,其效果大同小异。原则上,“取之于民、用之于民”,“人头费”不能进入管理层的个人腰包。每一个项目部的经营状况都很好,“人头费”收得多,工作室就可以改善工作条件、提高成员福利、拓展地域业务等。

所以,这个按照毛收入征收的“人头费”,就是工作室能够进行“宏观调控”的基础工具,也是工作室能够稳定发展的前提条件,更加是各个内部机构之间的利益纽带。

RSS Feed

RSS Feed